Ce lundi 10 mars 2025, l'Iedom (Institut d'émission des départements d'outre-mer) publie les tendances conjoncturelles. Avant même que Garance ne balaie La Réunion, les professionnels demeuraient pessimistes s’agissant du début 2025, tous secteurs confondus. Selon les chefs d’entreprise, l’activité économique continue de faiblir. Les conditions sur le marché du travail sont stables mais ont commencé à se dégrader dans le secteur privé. Si une faible reprise se fait sentir, la consommation des ménages peine à redémarrer. Nous publions ci-dessous le communiqué (Photo : rb/www.imazpress.com)

La trésorerie des entreprises est tendue, comme le reflète le niveau des défaillances. Si les conditions de la reprise se sont matérialisées, avec une inflation désormais sous le seuil de 2 % et des coûts de refinancement en baisse, la consommation des ménages comme l’investissement peinent à redémarrer.

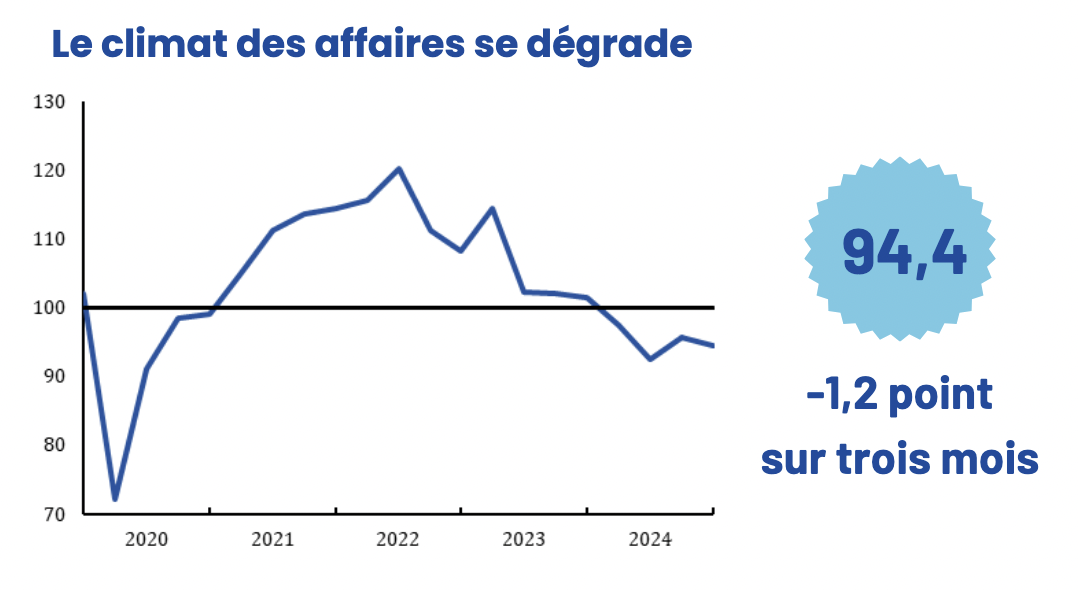

- Le climat des affaires se dégrade -

Au 4ème trimestre 2024, l’indicateur du climat des affaires (ICA) recule de 1,2 point pour s’établir à 94,4. Il évolue en deçà de sa moyenne de longue période depuis quatre trimestres consécutifs, suggérant que l’économie peine à retrouver son dynamisme.

Dans le détail, l’activité ralentit sans discontinuer depuis début 2023 selon les chefs d’entreprise. Les soldes de gestion (charges d’exploitation, trésorerie et délais de paiement) demeurent négatifs et se dégradent dans l’ensemble par rapport au 3ème trimestre.

Les prix de vente sont à nouveau en hausse, après deux trimestres de baisse successive. Les effectifs progressent légèrement ce trimestre.

Le pessimisme des chefs d’entreprises quant à l’avenir contribue significativement au recul de l’ICA. Tous les soldes d’opinion concernant le trimestre prochain sont négatifs, et en détérioration, en particulier le solde des prévisions d’investissement. Le passage de Garance devrait encore significativement affecter ce climat au trimestre prochain.

- L’inflation sous le seuil de 2 % -

L’inflation continue de ralentir à La Réunion. Les prix y progressent de 1,3 % en glissement annuel à fin décembre (après +2,1 % à fin septembre), comme dans l’Hexagone. Sur un an, les prix du tabac (+7,9 %), de l’alimentation (+2,3 %) et des services (+1,9 %)

connaissent les hausses les plus marquées.

Les prix des services restent le plus gros contributeur à l’évolution de l’indice général des prix (+0,9 point de pourcentage). Les prix des produits manufacturés ont contribué à la modération de l’inflation (+0,1 % pourcontribution nulle). Les prix de l’énergie reculent quant à eux de 0,5 % (soit une contribution de 0,0 pp), dans le sillage de la détente des prix des produits pétroliers (- 7,5 % sur un an).

Selon les chefs d’entreprises interrogés dans l’enquête de conjoncture, les prix de vente stagneraient pour le trimestre à venir.

- Le marché du travail stagne -

Les conditions sur le marché du travail ne s’améliorent pas sur le trimestre. Les professionnels interrogés dans l’enquête de conjoncture signalent une légère hausse de leurs effectifs, après deux trimestres consécutifs de baisse.

Mais d’autres indicateurs sont moins bien orientés : le nombre de demandeurs d’emploi en fin de mois de catégorie A augmente ainsi de 1,0 % sur le trimestre (données CVS) pour atteindre 115.460 personnes. Le secteur marchand a déjà commencé à perdre des emplois (-351) au 3 e trimestre. Par ailleurs, le nombre d’emplois intérimaires continue de reculer de 14,5 % sur l’année.

Le nombre de contrats aidés en parcours emploi compétence (PEC) diminue sur le trimestre (-9,4 %).

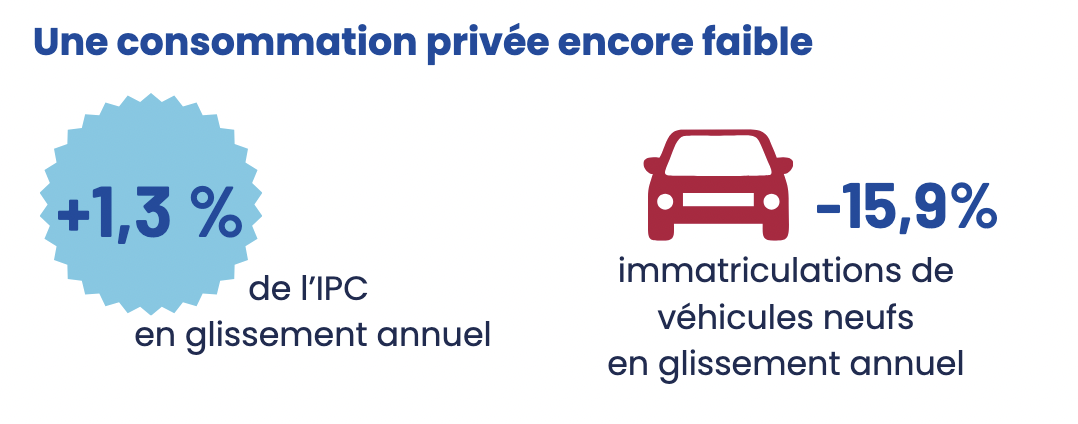

- Une consommation privée encore faible -

La consommation des ménages réunionnais reste faible, en particulier s’agissant des biens. Les chefs d’entreprise du secteur du commerce répondant à l’enquête de conjoncture continuent de déclarer une forte détérioration de leur activité pour le 5ème trimestre consécutif.

Dans le secteur automobile, ils notent que le marché est instable et imprévisible, à moyen comme à long terme.

Les ventes de véhicules neufs, mesurées par le nombre d’immatriculations, est en baisse de 15,9 % en glissement annuel (données CVS). Par ailleurs, les importations de biens de consommation durables reculent sur le trimestre (- 8,6 %). La vulnérabilité financière des ménages reste élevée. Le nombre de dossiers déposés auprès de la commission de surendettement à l’IEDOM augmente de 28,8 % sur un an pour atteindre 1 709 dossiers. Ce niveau est supérieur de 32,0 % au nombre de dossiers déposés en 2019 (1 295), dernière année de référence hors crise sanitaire.

- Pessimisme de l’investissement -

Les prévisions d’investissement à 12 mois déclarées par les chefs d’entreprise répondant à l’enquête de conjoncture demeurent pessimistes. Le solde d’opinion se dégrade de nouveau ce trimestre pour atteindre son niveau le plus bas hors période covid.

Dans son ensemble, la vulnérabilité des entreprises est toujours importante. Le nombre d’entreprises en défaillance augmente de 29,5 % en cumul sur l’année par rapport à l’année précédente.

Point positif, le coût de refinancement bancaire reste sur une tendance baissière par rapport au début de l’année 2024 et produit ses premiers effets sur le crédit (les encours de crédits à l’investissement se redressent à +3,5 % sur un an au T4 après -6,7 % au T3). Le rebond des transactions immobilières paraît également encourageant (le nombre de ventes dans l’ancien augmente de 23,2 % ce trimestre et retrouve des niveaux proches de début 2023).

- Fléchissement des échanges extérieurs -

Le niveau des importations baisse sur le trimestre (-7,7 %, en valeur, CVS) après une stagnation au trimestre précédent (+0,4 %). Cette évolution est le résultat d’un recul de toutes les composantes. Notamment, les biens de consommation non durables (-6,4 %) en lien avec le ralentissement de la consommation des ménages et d’autres parts, de la baisse des importations de biens intermédiaires (-7,6 %, données CVS) et d’investissements (-7,2 %, données CVS).

Après un sursaut au 3e trimestre, les exportations baissent de 27,6 % (en valeur, données CVS). Cette évolution découle de la diminution des exportations de biens d’investissements (- 64,8 %, en valeur CVS), notamment celles de la construction aéronautique et spatiale, en raison d’échanges de matériaux pour maintenance. Elle s’explique également par un recul des biens de consommation durables (-36,7 % en valeur, CVS).

Les chefs d’entreprises du secteur du commerce déclarent les niveaux d’activité les plus dégradés. Les recettes d’octroi de mer, en recul sur le trimestre de 3,4 % (données CVS), reflètent ces mauvaises performances. Les entrepreneurs estiment, en moyenne, que leur chiffre d’affaires a diminué sur l’année (-1,2 %).

Les chefs d’entreprises du secteur des industries manufacturières continuent de déclarer une dégradation de leur activité pour le troisième trimestre consécutif, mais celle-ci est désormais faible. Selon les enquêtés, le chiffre d’affaires du secteur baisserait en moyenne de 2,3 % par rapport à l’année précédente. Tous les soldes de gestion (trésorerie, charges et délais de paiement) sont négatifs, comme les effectifs déclarés. En revanche, les chefs d’entreprises sont optimistes quant aux prévisions d’investissements sur les 12 prochains mois.

Ils devraient probablement réviser leur jugement après le passage de Garance.

Selon les chefs d’entreprise, le volume d’activité dans le secteur du tourisme se dégrade légèrement ce trimestre. Le nombre de nuitées dans l’hôtellerie reflète cette tendance. Celui-ci se dégrade de 2,1 % sur le trimestre, à 388.421 nuitées (CVS). Le taux d’occupation a également baissé de 1,35 point par rapport au trimestre précédent. En revanche, les chefs d’entreprises demeurent positifs sur l’année puisqu’ils déclarent une hausse moyenne de leur chiffre d’affaires de 3,2 % sur un an.

Les entrepreneurs du secteur des services marchands déclarent une stagnation de leur activité, à des niveaux similaires à ceux observés aux trimestres précédents. Le niveau de trésorerie continue de se dégrader, depuis un an désormais. Les chefs d’entreprises semblent pessimistes sur un an au regard de la détérioration des prévisions d’investissement sur 12 mois. Ils estiment en moyenne que leur chiffre d’affaires a diminué de 0,6 % en 2024.

Les entrepreneurs du secteur de l’agriculture, de la pêche et des industries agroalimentaires (IAA) déclarent une augmentation de leur activité sur le trimestre. En effet, les abattages de volailles et de bovins sont en hausse (+5,2 % et +2,7 % respectivement, données CVS). Néanmoins, sur l’année, les chefs d’entreprises déclarent une progression moyenne de - 0,6 % de leur chiffre d’affaires. Par ailleurs, ils semblent très pessimistes quant à l’évolution de l’activité en début d’année 2025, un jugement qui devrait se matérialiser avec le passage de Garance.

Les chefs d’entreprises du secteur de la construction et des travaux publics témoignent d’une légère amélioration de leur activité pour la première fois depuis le 1er trimestre 2023. En revanche, l’activité sur l’année 2024 a été peu dynamique : les entrepreneurs déclarent en moyenne un recul de leur chiffre d’affaires (-4,3 %).

Cette tendance se reflète dans l’évolution nombre de logements autorisés et mis en chantier (respectivement - 7,2 % et - 5,2 %, données CVS). Les entrepreneurs restent pessimistes au regard des prévisions d’investissements sur 12 mois qui sont négatives.