L'Institut d’émission des départements d’outre-mer (Iedom) a publié, ce mardi 30 juin 2026, une étude sur le secteur de l'assurance à La Réunion. Cette publication révèle que face à l’intensification des catastrophes naturelles et à l’émergence de nouveaux risques, les territoires ultramarins doivent relever un double défi : garantir une couverture assurantielle adaptée tout en remédiant à un niveau de sous-assurance préoccupant. (Photo d'illustration Richard Bouhet / www.imazpress.com)

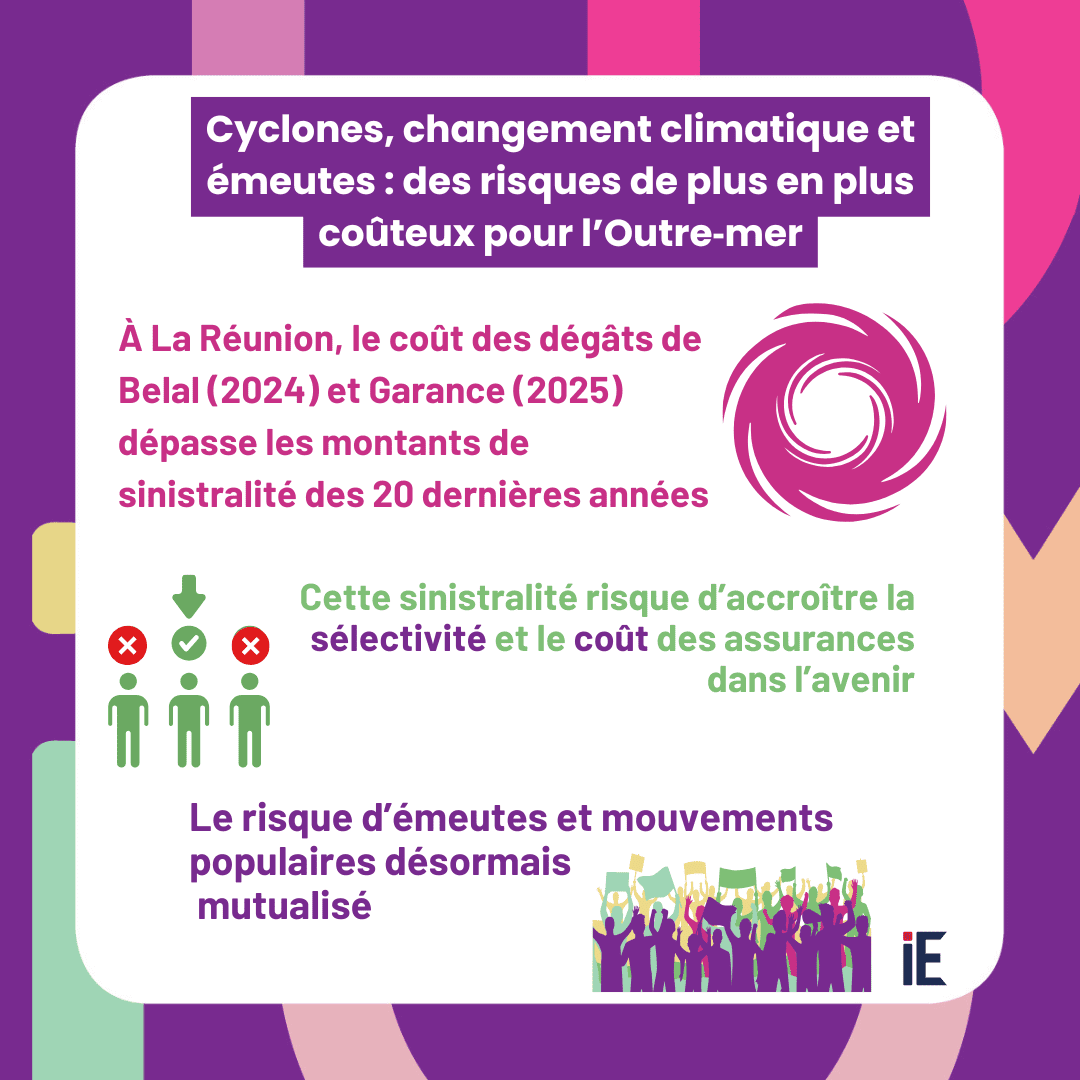

"Les territoires ultramarins sont particulièrement exposés aux événements climatiques extrêmes, dont la fréquence et l’intensité augmentent sous l’effet du changement climatique", assure l'Iedom dans une étude publiée ce mardi. Ainsi, cyclones, inondations et vents violents génèrent des dégâts économiques de plus en plus élevés. À La Réunion, le coût des dégâts occasionnés par Belal en janvier 2024 et Garance en février 2025 dépasse les montants de sinistralité des 20 dernières années.

En 2050, une hausse significative du coût des sinistres est annoncée, renforçant la pression sur les systèmes assurantiels et les acteurs économiques locaux.

- Un système de solidarité indispensable, mais sous conditions -

Le régime d’indemnisation des catastrophes naturelles (Cat Nat), géré par la Caisse centrale de réassurance (CCR), joue un rôle clé dans la prise en charge des sinistres. "Il permet de mutualiser les risques à l’échelle nationale et de contenir les coûts pour les assurés", précise l'Iedom. Sans ce mécanisme de réassurance publique, l’assurance habitation des particuliers pourrait être jusqu’à 10 fois plus chère qu’elle ne l’est aujourd’hui en Outre-mer selon la Cour des comptes.

Toutefois, ce mécanisme repose sur une condition essentielle : être assuré. "Les particuliers et les entreprises non couverts restent exclus du dispositif, ce qui accentue leur vulnérabilité en cas de catastrophe. Cette sinistralité à venir ne remet pas en cause le système assurantiel actuel. Le risque cyclonique est un aléa assurable, selon les assureurs interrogés. Néanmoins, le risque climatique va augmenter la sélectivité des dossiers".

- Une sous-assurance préoccupante des ménages et des entreprises -

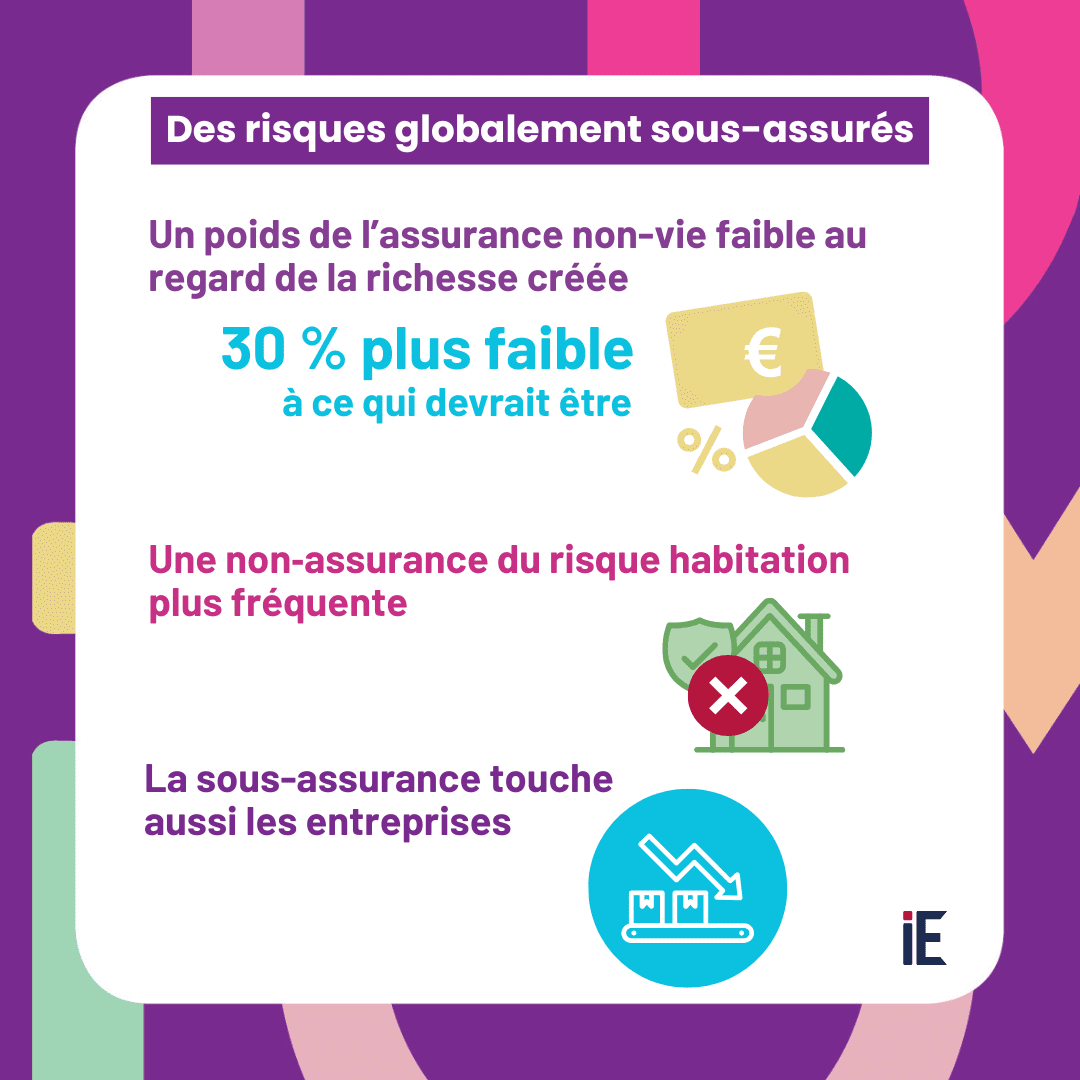

Face à ces enjeux qui appellent une protection assurantielle sans faille, l’économie réunionnaise se caractérise par un niveau de sous‑assurance des biens et de l’activité élevé. Les cotisations versées aux assureurs représentent dans le PIB une proportion inférieure de 30 % à ce qu’elles représentent en France hexagonale. "Ce phénomène touche aussi bien les particuliers, avec une couverture habitation encore insuffisante, que les entreprises, souvent peu protégées contre les pertes d’exploitation", indique l'étude de l'Iedom.

L'étude montre que "le niveau de vie plus faible à La Réunion explique en partie le moindre recours à l’assurance, notamment l’assurance multirisque habitation, mais ne suffit pas à lui seul à justifier cette sous-assurance". D’autres facteurs "comme le manque d’information, la confiance dans les solidarités familiale ou nationale et certaines conditions de logement" contribuent également à ce phénomène.

- Un enjeu collectif : prévenir, assurer, protéger -

Ainsi, toujours selon l'Iedom, "le renforcement de la résilience des territoires ultramarins passe par une meilleure diffusion de l’assurance, une sensibilisation accrue aux risques et un respect plus rigoureux des normes de construction. "Dans un contexte de mutation rapide des risques, l’assurance apparaît plus que jamais comme un pilier essentiel de la sécurité économique et sociale en Outre-mer".

Lire aussi - Risque cyclonique : La Réunion s’adapte pour faire face à des systèmes plus puissants

www.imazpress.com / [email protected]